بانکداری باز چیست؟

برای سال ها، بانک ها بر اطلاعات مشتریان خود انحصار و کنترل داشته اند. این اطلاعات نه تنها داده های مالی بلکه اطلاعات خصوصی مانند وضعیت تاهل آنها نیز بوده است. در دوران مدرن، بانک ها می توانند الگوهای رفتاری، علایق و سبک زندگی مشتریان را کاملاً حدس بزنند. تنها کاری که آنها باید انجام دهند این است که داده های جمعیت شناختی را که قبلاً در اختیار داشتند با دانش های جدید مانند عادت های خرج کردن ترکیب کنند. این امر سبب می شود بانک ها یکی از معدود سازمان هایی باشند که چنین دسترسی مستقیمی به اطلاعات شخصی دارند.

دسترسی غیرمجاز به این اطلاعات منجر به عواقب شدید مالی مستقیم و از دست دادن شهرت و اعتماد آنها می شود. در گذشته بانک ها موثرترین روش را برای مقابله با مسئولیت هایی که داشتند، انتخاب می کرده اند. برای محافظت از خود و مشتریانشان، خود را از دیگران جدا کردند و اطلاعاتی را که در اختیار داشتند به اشتراک نمی گذاشتند.

با این حال، در اواخر قرن بیستم، توسعه فناوری نشان داد که وضعیت می تواند تغییر کند. و در نهایت، این اتفاق افتاد. دهه ها طول کشید اما بانکداری باز وارد صحنه شد و برخی می گویند این اتفاق برای بانک های سنتی اجتناب ناپذیر بوده است.

بانکداری باز به چه معناست؟

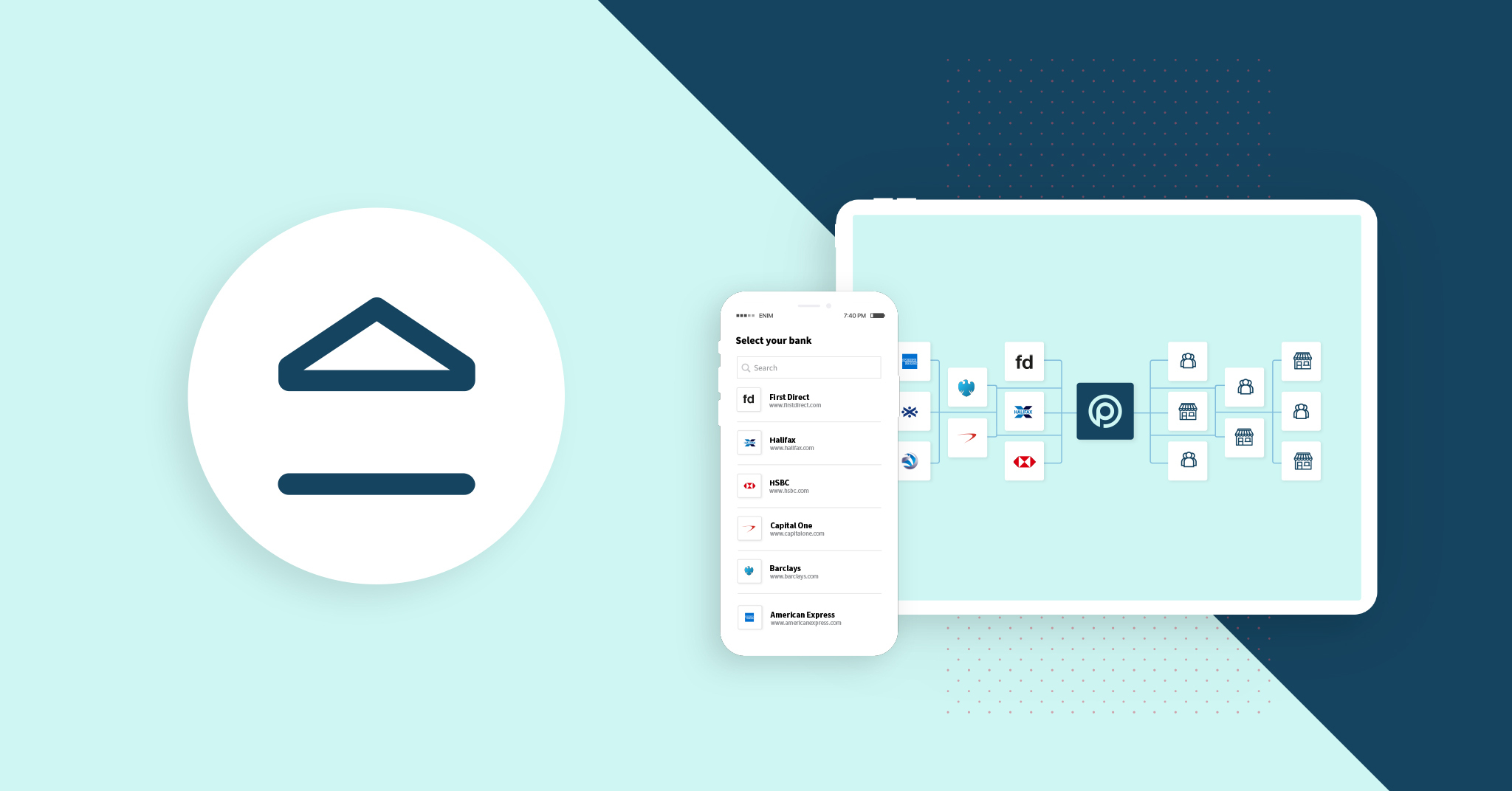

بانکداری باز سیستمی مبتنی بر رابط برنامه نویسی کاربردی (API) است و برای به اشتراک گذاری اطلاعات مالی لازم برای توسعه محصولات و خدمات مالی در نظر گرفته شده است. برخلاف مدیریت متمرکز مرسوم داده های مالی، بر شبکه ای فناوری از موسسات مالی مختلف متکی است و آنها را قادر می سازد تا اطلاعات را به طور کارآمدتر مبادله کنند.

به بیان دیگر:

این امکان را به غیر بانک ها می دهد تا عملکرد بانکی را ارائه دهند.

به همین سادگی است. یک مشتری به نرم افزارهای مورد اعتماد اجازه دسترسی به اطلاعات خود را می دهد. چنین نرم افزارهایی توسط ارائه دهندگان شخص ثالثی اجرا می شوند که نمی توانند بدون رضایت مشتری به داده ها دسترسی داشته باشند. همچنین، آنها نمی توانند این کار را به صورت غیر ایمن و غیر استاندارد انجام دهند. برای دسترسی به اطلاعات حساب مشتری یا اطلاعات مالی، این نرم افزارها از فناوری به نام APIهای بانکداری باز استفاده می کنند.

بانکداری باز به اپلیکیشن هایی که توسط ارائه دهندگان شخص ثالث اجرا می شوند اجازه می دهد تا با رضایت قبلی مشتری به داده های کاربر دسترسی داشته باشند.

هدف بانکداری باز

ممکن است به نظر برسد که تنها هدف بانکداری باز امکان اشتراک گذاری داده های مشتریان بین بانک ها و غیر بانک ها است. با این حال، این تمام هدف بانکداری باز نیست. هدف اصلی افزایش رقابت بین موسسات مالی است. از آنجایی که بانک های سنتی با انحصار مشتریان خود راحت بودند، نوآوری زیادی در این زمینه وجود نداشت.

همانطور که عمران غلام حسین والا در طی مصاحبه ای بیان داشته است که:

«مردم برای اضافه برداشت خود هزینه زیادی می پردازند. پول در حساب های جاری ذخیره می شود و سود دریافت نمی کند. تعویض کافی وجود ندارد.»

طی چند سال گذشته واقعیت مالی ما همین بوده است. اکنون در هر لحظه، می توانیم شرایط خدمات مالی را مقایسه کنیم و مناسب ترین را برای خودمان انتخاب کنیم. علاوه بر این، می توانیم حساب بانکی را به صورت آنلاین در چند دقیقه باز کنیم. بانکداری باز انحصار بانک ها را شکست. این کار را با واداشتن آنها به اشتراک گذاری اطلاعاتی انجام داد که ما اجازه می دهیم با شرکت هایی که به آنها اعتماد داریم به اشتراک گذاشته شود. بانکداری باز به یک محیط رقابتی برای کاربران نهایی تبدیل شده است.

مزایای بانکداری باز

برای شروع، فرصت هایی را برای شرکت های غیر بانکی جهت ارائه محصولات و خدمات بانکی به بازار ایجاد کرده است. معلوم شده است که این غیر بانک ها راه خود را از طرح های کاربرپسند و رویه های یکپارچه و کارآمد می دانند. همچنین، آنها سرعت، هزینه کمتر و راحتی بیشتر را ارائه می دهند. راه حل های آنها به سرعت با محصولات و خدماتی که معمولاً توسط بانک های سنتی ارائه می شود شروع به رقابت کرده است. این مزایا و رقابت برای بخش مالی عالی به نظر می رسد، بانکداری باز حتی مزایای بیشتری برا ما به همراه دارد:

• درک بهتری از امور مالی خود

بانکداری باز به شما امکان می دهد تمام امور مالی خود را در یک مکان مشاهده کنید. این اپلیکیشن ها به شما کمک می کنند تا بودجه تعیین کنید، بهترین معاملات را پیدا کنید و محصولات و خدمات مناسب را برای خود خریداری کنید. می توانید انتخاب کنید که به یک اپلیکیشن یا وب سایت تنظیم شده دسترسی ایمن به اطلاعات حساب فعلی خود بدهید.

• پرداخت سریع، آسان و مستقیم

کالاها یا خدمات را از طریق یک پلتفرم تجارت الکترونیک به طور یکپارچه و مستقیم از بانک خود خریداری یا دریافت کنید.

• امکان خرید

بانکداری باز انتخاب را گسترش می دهد زیرا مشتریان می توانند از چندین ارائه دهنده خدمات دریافت کنند. همچنین به مشتریان این امکان را می دهد که مسئولیت امور مالی خود را بر عهده داشته و تصمیمات آگاهانه ای برای مدیریت حساب های خود بگیرند.

این مزایا در ابتدا پیشگامانه به نظر نمی رسید، اما زمانی که در سراسر جهان به رسمیت شناخته شدند، فقط مسئله زمان مطرح بود. با این حال، امروزه مردم حتی نمی دانند که همه روزه دارند از بانکداری باز استفاده می کنند و از آن لذت می برند. آنها به همراهان روزمره ما تبدیل شده اند که نمی توانیم زندگی خود را بدون آنها تصور کنیم.

7 مورد استفاده از بانکداری باز

بنابراین، باز کردن اطلاعات بانک دقیقاً چه سودی برای مشتریان دارد؟ در زیر، موارد استفاده از بانکداری باز واقعی را آورده ایم که نشان می دهد چرا بدون بانکداری باز نمی توانیم زندگی خود را تصور کنیم:

1. انجام خرید راحت تر از طریق دستگاه های تلفن همراه، حواله ها و تبدیل ارز

2. ارائه محصولات سفارشی

3. شخصی سازی خدمات بانکی

4. دسترسی به چندین حساب از یک اپلیکیشن واحد برای نظارت بر وضعیت مالی و خریدهای خود

5. لذت بردن از بهترین معاملات با شفافیت بیشتر. همه داده های مالی در یک مکان به معنای تصمیم گیری های اعتباری بهتر و معاملات سودآورتر است.

6. اعتبار و حواله تقریباً آنی

7. انواع روش های پرداخت مانند کارت های اعتباری، خرید در لحظه و پرداخت در روزها و ساعات آتی و مواردی از این دست.

آیا بانکداری باز امن است؟

پاسخ کوتاه است، بله. از API ها (فناوری مورد استفاده برای به اشتراک گذاری اطلاعات) استفاده می کند تا ایمن عمل کند. علاوه بر آن، ارائه دهندگان چنین خدماتی توسط نهادهای دولتی تنظیم می شوند. لازم به ذکر است که مقررات در کشورهای مختلف متفاوت است.

بانکداری باز چه پیامدهایی برای بانک ها دارد؟

تأثیر بانکداری باز بر بانک ها تأثیرات شگرفی دارد که از آن جمله می توان به موارد زیر اشاره کرد:

1. فرصتی را برای بانک ها فراهم می کند تا از رقبا جلوتر بمانند. آنها از عملکردهای جدید ارائه شده توسط موسسات فین تک و غیر مالی استفاده می کنند.

2. این مدل به بانک ها این امکان را می دهد تا تغییرات مورد نیاز خود را برای تطبیق با تجربه بهتر مشتری درک کنند.

3. API های بانکداری باز به بانک ها کمک می کنند تا با برآورده ساختن تقاضاهای دائماً در حال تغییر مشتریان فعلی و بالقوه، جذابیت خود را به عنوان یک نهاد افزایش دهند.

تصور اینکه در زمان های نه چندان دور مجبور بودیم برای افتتاح حساب یا استفاده از یک سرویس خاص به صورت فیزیکی به شعبه بانک مراجعه کنیم، سخت است. بانکداری باز فعالیت های بازار، متصدیان بانک ها و مشتریان را تنها در چند سال تغییر داده است. درست همانطور که اینترنت به آرامی شروع به کار کرد و به پدیده واقعی و شگرف امروزی تبدیل شده است. بانکداری باز می تواند خدمات مالی را دوباره کشف و تکامل ببخشد.

آیا دیدن اینکه سال های آینده چه پیشرفت هایی در صنعت مالی به همراه خواهد داشت هیجان انگیز نیست؟ منتظر مقالات بیشتر در وبلاگ ما باشید.